日赚2亿元,贵州茅台为何被基金减持?

2024-06-22 【 字体:大 中 小 】

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:读数一帜

原创 财经读数团队

有分析认为,头部高端白酒企业,具备平稳穿越周期的能力。但出于被动减仓或主动调仓等原因,公募基金2023年减持了贵州茅台

文|张建锋 黄慧玲

编辑|杨秀红

在白酒行业处于深度转型期的2023年,A股第一高价股贵州茅台(600519.SH)4月2日晚间发布的年度成绩单,依旧亮眼。

年报显示,2023年贵州茅台营业总收入、利润总额分别为1505.6亿元、1036.63亿元,首次实现“双千亿”,再次刷新历史纪录。同期,公司归母净利润为747.34亿元,相当于日赚2.04亿元。公司营业总收入、归母净利润同比增速分别为18.04%、19.16%,均高于此前业绩预告,亦超年初设定的15%左右收入增长目标。

贵州茅台2023年营业收入同比增幅创近五年新高的背后,是茅台酒和系列酒的持续发力。

作为公司超级大单品的茅台酒,2023年营收1265.89亿元,已经连续两年销售收入超千亿元。华创证券分析认为,除了2023年11月飞天茅台酒上调20%的出厂价,精品、生肖、二十四节气文化产品等非标产品也是茅台酒的营收增长的功臣。

系列酒亦有不俗表现。2023年贵州茅台其他系列酒收入首次突破200亿元,完成了茅台酱香系列酒年初定下的目标。其中,卡位千元价格带的茅台1935“居功至伟”。

虽然营收、归母净利润仍保持快速增长,但在2023年公司茅台酒的毛利率却出现近六年来的首次微跌,背后是酒类成本中直接人工成本的大幅增长。

高额分红是贵州茅台近年来的主旋律。公司2023年实施年度分红325.49亿元、特别分红240.01亿元,共计分红565.5亿元,分红金额再创历史新高。根据公司《2023年度利润分配方案公告》,公司拟向全体股东每10股派发现金红利308.76元(含税),合计拟派发现金红利387.86亿元。

2024年,贵州茅台的营业总收入目标仍是实现同比增长15%左右。奶酪基金投资经理胡坤超告诉《财经》,公司连续三年的目标都是15%的增速,过去两年都是超额完成目标,考虑到公司产品的稀缺性,完成目标的确定性较高。

在胡坤超看来,不管是短期还是中长期,依然比较看好茅台,公司高端白酒龙头的投资价值以及行业集中度提升的趋势依旧未发生变化。“头部高端白酒企业长期具备定价权,凭借其良好的库存质量与渠道把控能力、稳固的下游需求以及难以颠覆的品牌力,具备平稳穿越周期的能力。”

作为白酒龙头的贵州茅台,仍是2023年机构第一大重仓股。不过在公司股价2022年大幅波动后,2023年持有贵州茅台的基金数及持股总量同比都有所下滑。基金持股数量变化的背后,既有被动减持的无奈,也有主动降仓的调整。

酒水行业研究者欧阳千里告诉《财经》,机构减持贵州茅台,也说明了减持该股会让机构得以在自身营收下滑的当下,回笼资金以支撑业绩。

4月3日,贵州茅台股价收盘于1715.11元/股,微涨0.07%。

收入增速创近五年新高

根据年报,2023年贵州茅台营业收入、归母净利润分别为1476.94亿元、747.34亿元,同比增幅分别为19.01%、19.16%。

根据国家统计局、中国酒业协会数据,2023年全国规模以上白酒企业实现销售收入7563亿元,同比增长9.7%;实现利润总额2328亿元,同比增长7.5%。当期,贵州茅台利润总额占全国规模以上白酒企业该数据的比例约为45%。

纵观近年来数据,2019年以来,贵州茅台营业收入、归母净利润增速整体都呈现增长态势。万得数据显示,2023年公司营业收入同比增幅创近五年新高,公司归母净利润同比增幅仅次于2022年,高于2019年-2021年该数据增速。

分产品来看,茅台酒和其他系列酒都有较好表现。2023年,公司茅台酒收入同比增长17.39%至1265.89亿元,其他系列酒收入同比增长29.43%至206.3亿元,两类产品收入增速均创近五年新高。

数据来源:《财经》根据公司年报整理

茅台酒的收入增速持续提升,与公司该类产品提价及直销占比收入持续提升密不可分。

2023年10月31日晚间,贵州茅台发布公告,自2023年11月1日起上调53%vol贵州茅台酒(飞天、五星)出厂价格,平均上调幅度约为20%。

据悉,贵州茅台此次产品出厂价上调,涉及飞天53%vol 500mL贵州茅台酒、五星53%vol 500mL(毫升)贵州茅台酒以及飞天同系列的其他毫升规格产品。飞天53%vol 100mL贵州茅台酒(i茅台)及尊品、珍品、精品等产品未作调整。

飞天53%vol 500mL贵州茅台酒原出厂价969元/瓶,按照上调约20%幅度计算,价格上调约193.8元/瓶,调整后出厂价约为1169元/瓶。

在银河证券看来,非标产品占比持续提升及飞天茅台的提价,推动了2023年茅台酒吨价同比增长。“茅台酒在2023年销量增幅较大,或因五年前基酒产量相对充足,但未来两年或面临放量瓶颈。”

2023年,贵州茅台直销渠道收入同比增长36.16%,远高于批发代理7.52%的收入增幅。其中“i茅台”数字营销平台收入同比增幅高达88.29%。

贵州茅台其他系列酒包括茅台王子酒、茅台1935酒、汉酱酒、赖茅酒。2021年以来,贵州茅台系列酒收入增速持续高于茅台酒增速。

2023年,公司其他系列酒销售收入同比增长29.43%,远高于该类产品销量2.94%的增幅。其中,公司推出的千元价格带的茅台1935近年来表现亮眼。

2020年和2021年营收增速下滑的贵州茅台,加快产品结构优化升级,推出新产品,包括茅台1935等新品。

根据茅台集团2024年度市场工作会议披露,茅台1935预计2023年销售额超过110亿元,顺利完成2023年销售破百亿目标。茅台1935上市仅两年成为营收百亿级大单品。

胡坤超告诉《财经》,2023年公司系列酒实现量价齐升,均价连续两年高速增长,预计主要系茅台1935贡献。

知趣咨询总经理、酒类分析师蔡学飞告诉《财经》,系列酒产品结构的提升、全国性发展带动销量提高及直营化战略的持续实施,带动了该类产品的吨位价格上涨。

贵州茅台在年报中表示,2023年茅台酒全球唯一千亿级酒类大单品地位持续巩固,公司产品形成了千、百、十亿级大单品格局,产品矩阵全面构建。

除茅台1935,贵州茅台系列酒还有其他产品位于千元价格带。《财经》在2024年春季糖酒会上注意到,赖茅一代工酱53度500毫升建议零售价为1168元/瓶。

此外,公司王子酒亦有不错表现。在今年糖酒会上,贵州茅台工作人员告诉《财经》,零售价338元/瓶的金王子在系列酒中,表现较好。2023年,茅台王子酒单品营收超40亿元,汉酱、贵州大曲、赖茅单品营收分别超10亿元。

虽然茅台酒的毛利率持续超90%,但其毛利率出现了微跌。2023年,公司茅台酒营业成本同比增长18.83%,高于该产品收入增速,导致该产品毛利率同比微跌0.07个百分点至94.12%。这也是公司该产品毛利率自2018年以来的首次下滑。

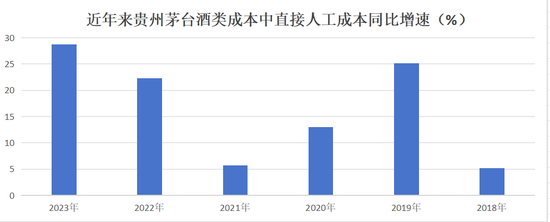

从成本细分项目来看,2023年贵州茅台酒类分产品成本中,直接人工成本为43.72亿元,同比增速为28.76%,远超同期酒类成本17.42%的增速。而在2018年至2022年,公司直接人工成本同比增幅均低于26%。

数据来源:《财经》根据公司年报整理

胡坤超认为,在非标比例和直销比例升高、出厂价提升红利持续及生产成本相对确定的情形下,长期来看,茅台酒的毛利率未来依然呈上升趋势。

基金为何减仓?

贵州茅台素来是公募基金的重仓股。但在过去一年里,公募基金对公司的态度也出现了微妙的变化。

万得数据显示,2023年底全市场共有2081只基金持有贵州茅台,持股总量8425万股,相对于2022年末的2353只持股基金数及9523万股持股总量,均有所下滑。其间,基金持股占流通股比例由7.58%降至6.71%。

2023年中报显示,持有贵州茅台的基金数为2043只,持股总量8143万股,相对上年同期的9839万股持股数量,减少了1696万股。

从上述数据可以看出,公募基金过去一年对贵州茅台的态度有一些变化:上半年出现明显减持,下半年开始小幅增持。

进一步梳理公募持仓可以发现,上半年基金对贵州茅台的减持主要分为三种。

第一种是被动减持。主要以部分重仓白酒的大型基金为主,此类基金减持动机并非不看好贵州茅台,而是受限于基金净赎回、组合规模缩小、持股比例被动升高,而触及持仓的“双十红线”或偏离了跟踪目标,因此不得不被动减持。

以易方达副总经理张坤管理的易方达蓝筹精选为例,2023年全年,该基金净资产从570亿元持续下滑至417亿元,连续四个季度出现净赎回。其对贵州茅台的持股数,从2022年底的超过300万股减至240万股。但从持仓占净值比来看,张坤对贵州茅台的持仓比例常年保持在9%以上,过去一年在9.97%-9.84%之间浮动,始终保持接近顶格的仓位水平。

第二种是因为人事变换出现的调仓。一些基金的调仓则是伴随着一批重仓白酒的基金经理的离开。如鹏华基金王宗合离任,鹏华创新未来交由闫思倩管理,持仓也从白酒换成了硬科技。

还有一些基金经理则是在主动减持。

仍以“白酒大厂”易方达为例,2023年上半年,另一位副总经理陈皓旗下多只基金清仓了连续持有一年多的贵州茅台。他在报告中简单描述了换仓的动作“用医药替换了白酒的仓位”,并未具体解释原因。或许在当时的陈皓看来,医药板块比白酒更具有性价比。

翻阅陈皓过往对贵州茅台的持仓,可以发现波段操作痕迹明显,这与陈皓在公众印象中的“成长为主风格”也相对匹配。

如果说陈皓对贵州茅台的操作属于“择时”,那么另一位清仓的基金经理银华基金焦巍的动作释放出的信号,更体现出基金经理们对贵州茅台的纠结。

焦巍目前管理的基金规模超过150亿元,长期重仓白酒板块。过去一年,其管理的银华富裕主题,贵州茅台占净值比例从9.35%降至8.18%,持股数从90万股减至57万股。

焦巍在定期报告中分析了其对白酒板块的看法。

如2023年中,焦巍写道,“回首日本当年,在居民家庭消费支出见顶之后,白酒出现了总量见顶但低度化、特定名称化的趋势。这背后对应着消费场景的变化和延伸,消费人群的个性化和多元化趋势。对应回中国市场,我们认为不排除白酒竞争格局重现白电化的态势,一方面单纯每年涨价、压库存的模式遇到挑战;另一方面少数头部企业和地方特色企业在这一竞争格局 激烈化的过程中持续集中。”

而在最新披露的年报中,焦巍表示,酒类股票仍占到基金的一半仓位。他认为,2023年投资者对白酒问题的长线担忧,随着这些公司基本持仓结构的变化造成的走势不断被短线放大。但优秀的白酒企业在过去三年展现出来的反脆弱能力证明了这个行业格局的可靠性。

“一方面,关于产量和人口长期结构不匹配、收入和价格不匹配、行业出现内卷,这些确实是每个白酒企业都必须面对的长期宏观问题。”在焦巍看来,长期以来,白酒作为中国经济的特色润滑剂,享受了中国改革开放以来居民消费升级的巨大红利,这些超额红利也确实随着经济转型和向高质量发展的转向在逐步消失。“我们必须直面和警惕这些问题给投资带来的陷阱,而不是单纯一味地再像过去那样躲在长期护城河和长坡厚雪之上。”

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜

猜你喜欢

曾国藩四个女儿的悲惨下场: 大女儿曾纪静嫁给一个纨绔子弟,对方吃喝嫖

3254

3254 惠柏新材(301555)4月8日主力资金净买入67138万元

1302 则成电子:3月1日获融资买入3017万元

822 不一样角度:A股最痛的点是什么?《荣辱二十年:我的股市人生》

3095 鲁尼,大变样…

1128 立方风控鸟·晚报(2月23日)

4464 梦幻联动?刘德华宁浩董宇辉拉钩,华仔坐C位双手拉钩!

3239 黎以武装人员继续在临时边界地带交火

6855 零跑汽车推出8月购车权益 零跑C10下定至高可省43630元

6805 2024年云南养老金上调哪些退休人员受益较大?

8646

成都股票配资公司:撬动资本杠杆,成就投资梦想?

网络证券融资平台:撬动财富的杠杆,风险与机遇并存

可靠的线上配资网站:玩转股市,安全第一!

股票配资平台合法吗?深度解析风险与机遇

第二证券安全吗?

配资平台的好选择:避坑指南与投资策略

山西股票配资:高杠杆下的财富游戏,风险与机遇并存

什么是期货? 解读金融市场的未来

南京期货配资:高杠杆下的风险与机遇

怎么开通股票杠杆?撬动财富的杠杆,风险与机遇并存!